Займы на карту без отказа становятся всё более востребованным решением для тех, кто ценит оперативность и удобство при получении финансовой поддержки. Современные технологии позволяют микрофинансовым организациям применять новые методы оценки рисков, среди которых — анализ данных, которые пользователь оставляет на своём смартфоне. Это помогает максимально точно определить платёжеспособность и снизить вероятность невозврата займа.

Микрофинансовые компании используют сложные алгоритмы и собирают информацию для создания полной картины о потенциальном заемщике. Смартфон, как персональное устройство, содержит множество полезных данных, которые значительно ускоряют рассмотрение заявки и повышают шансы одобрения для добросовестных клиентов. Такой подход способствует повышению безопасности кредитования и минимизации финансовых рисков. При этом важно помнить, что открытие вклада на имя ребенка — один из разумных способов создать финансовую подушку для будущих важных целей и избежать нежелательных сюрпризов в будущем.

Использование персональной информации вызывает вопросы конфиденциальности и безопасности, поэтому пользователям необходимо знать, какие данные собираются и как они применяются. Также важно уметь контролировать доступ к своей информации. Ответственный и прозрачный подход микрофинансовых организаций — ключ к доверию клиентов.

Как МФО собирают и анализируют данные со смартфона

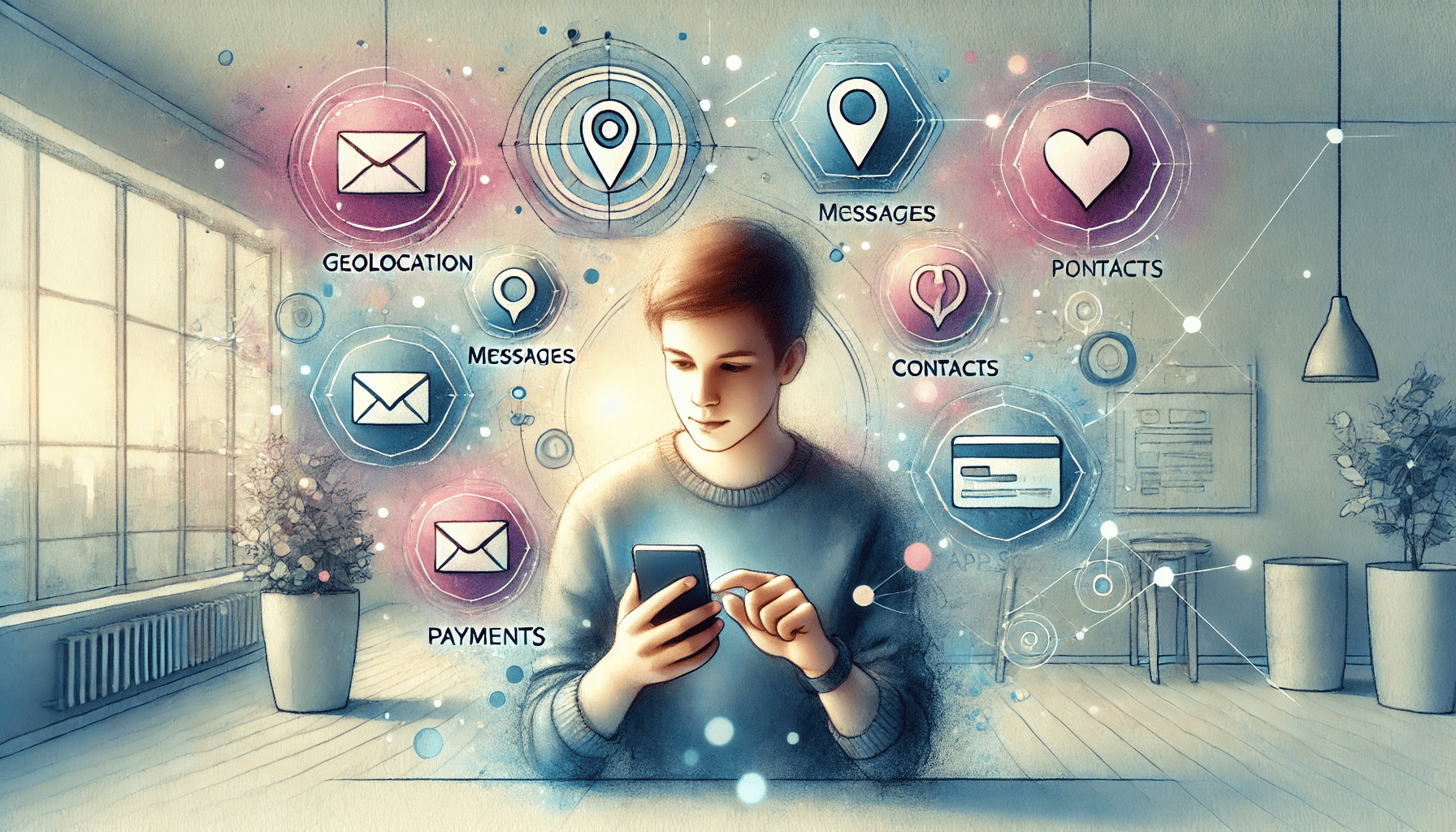

Микрофинансовые организации интегрируют технологии, которые позволяют собирать различные данные с мобильных устройств. Среди них — геолокация, список контактов, история звонков и сообщений, а также данные об использовании приложений. Такой комплексный анализ поведения помогает оценить надёжность заёмщика гораздо точнее, чем традиционные методы. Это также снижает вероятность мошенничества и уменьшает количество отказов по необоснованным причинам.

Помимо технических данных, МФО обращают внимание на параметры работы устройства — версия операционной системы, наличие обновлений и даже частоту зарядки. Эти показатели могут свидетельствовать о реальном владельце телефона и его образе жизни. Алгоритмы сопоставляют эти данные с финансовыми показателями, формируя риск-профиль клиента. Благодаря этому, компания может быстро принять решение и предложить индивидуальные условия займа.

Важно понимать, что сбор информации происходит только с согласия пользователя и в рамках законодательства. МФО обязаны уведомлять о том, какие именно данные будут использоваться и как они будут защищены. Также существует возможность ограничить доступ к некоторым данным через настройки смартфона или приложений. Такой подход помогает сохранить баланс между эффективностью кредитования и защитой личных данных.

Какие данные смартфона чаще всего используют МФО

Микрофинансовые организации обращают внимание на широкий спектр информации, которую можно получить со смартфона клиента. Помимо базовых данных, таких как модель устройства и операционная система, важны и более тонкие параметры. Собранные сведения помогают сформировать более точный профиль заёмщика, что повышает качество оценки рисков и снижает вероятность отказа. Такой подход становится неотъемлемой частью современного кредитного анализа.

Особое значение имеют данные, которые отражают поведение пользователя и его социальные связи. Например, анализируются частота и длительность звонков, активность в мессенджерах, а также список контактов. Это позволяет понять социальный круг и степень ответственности потенциального клиента. Кроме того, некоторые МФО изучают использование приложений, что может дать дополнительные сведения о привычках и интересах.

Ключевые виды данных, которые чаще всего собирают микрофинансовые организации, включают:

- геолокацию для проверки стабильности проживания;

- историю звонков и сообщений для оценки социальной активности;

- данные о платежах и финансовых приложениях для анализа финансовой дисциплины;

- сведения об использовании интернета и приложений для выявления риска мошенничества.

Эти данные помогают создать всесторонний портрет клиента и принять взвешенное решение по выдаче займа.

Как МФО обеспечивают безопасность данных клиентов

Микрофинансовые организации уделяют большое внимание защите информации, получаемой со смартфонов заёмщиков. Для этого применяются современные технологии шифрования и безопасной передачи данных, что сводит к минимуму риск утечки информации. Надёжная защита личных данных является обязательным элементом доверия между клиентом и компанией. Кроме того, многие МФО проходят регулярные аудиты и соответствуют требованиям законодательства по защите персональных данных.

Особое значение имеет прозрачность работы с клиентскими данными и соблюдение прав пользователей. Заёмщики имеют право знать, какая информация собирается и как она используется. Для этого микрофинансовые организации предоставляют подробные соглашения и политику конфиденциальности. Такой подход помогает предотвратить злоупотребления и повысить уровень ответственности всех участников процесса.

В дополнение, компании внедряют многоуровневые системы контроля доступа к информации. Это позволяет ограничить круг сотрудников, имеющих право на обработку персональных данных. Технологические решения, такие как двухфакторная аутентификация и мониторинг активности, значительно снижают вероятность несанкционированного доступа. Все эти меры создают условия для безопасного и комфортного получения займов.

Влияние анализа смартфонов на рынок микрозаймов

Использование данных смартфонов изменило подход к кредитованию, сделав его более точным и оперативным. МФО теперь способны быстрее и объективнее оценивать риски, что положительно сказывается на качестве предоставляемых услуг. Это позволяет расширить аудиторию и увеличить количество одобренных заявок без ущерба для безопасности. Клиенты с хорошей репутацией получают займы практически мгновенно, что укрепляет их доверие к микрофинансовым компаниям.

Технологический прогресс также стимулирует конкуренцию среди кредиторов, что ведёт к улучшению условий для заёмщиков. Появляются новые сервисы и приложения с удобным интерфейсом, прозрачными условиями и индивидуальными предложениями. Всё это способствует развитию рынка и внедрению инноваций, направленных на повышение клиентского опыта. В итоге, анализ смартфонов становится неотъемлемой частью современной кредитной экосистемы.

Вместе с тем, активное использование персональных данных требует постоянного совершенствования законодательной базы. Необходимы чёткие правила и нормы, регулирующие сбор, хранение и применение информации. Это позволит избежать злоупотреблений и защитить права граждан. Баланс между технологическими возможностями и этическими стандартами определит будущее микрофинансовой сферы.

Вопросы и ответы

Используют геолокацию, историю звонков, данные приложений и платежей, а также сведения об активности пользователя.

Да, пользователи могут ограничить доступ к данным через настройки телефона и приложения.

МФО применяют шифрование и многоуровневую защиту для предотвращения утечек и несанкционированного доступа.